Gaz naturel en Afrique de l’Ouest : la ruée silencieuse pour alimenter les futures zones industrielles

- Lynda MALOUM

- 25 mai

- 5 min de lecture

En Afrique de l’Ouest, le gaz revient au centre des stratégies industrielles. Entre réseaux régionaux, grands gisements offshore et parcs industriels adossés à l’énergie, les États cherchent à transformer une ressource longtemps pensée pour l’export en levier de compétitivité locale.

- Pour prendre rendez-vous, cliquez sur la banniere ci-dessous -

Sommaire

Gaz naturel en Afrique de l’Ouest : la ruée silencieuse

Le Gaz naturel en Afrique de l’Ouest n’est plus seulement une question d’exportation ou de sécurité énergétique. Il devient un sujet industriel à part entière. Dans une région où l’accès à une électricité fiable et bon marché reste un frein majeur à l’industrialisation, le gaz revient comme solution de court et moyen terme pour alimenter des centrales, structurer des parcs industriels et soutenir des filières de transformation.

Cette évolution est discrète, mais elle est réelle. Elle s’appuie sur des réserves importantes au Nigéria, au Sénégal, en Mauritanie, en Côte d’Ivoire et au Ghana, ainsi que sur une demande régionale appelée à croître. Le fichier source rappelle que la demande africaine de gaz pourrait passer d’environ 55 milliards de m³ en 2020 à 90 milliards de m³ vers 2050. Dans le même temps, l’offre de GNL d’Afrique subsaharienne devrait quadrupler. Autrement dit, la question n’est plus seulement de produire plus, mais de savoir où orienter les volumes.

Une logique de réorientation vers l’industrie

La tendance de fond est claire : une part croissante du gaz est pensée pour le marché domestique et régional. Cela passe par trois usages principaux. D’abord, la production électrique dédiée aux zones industrielles, via des IPP gaziers ou des centrales intégrées aux parcs. Ensuite, des complexes gazo-intensifs comme les engrais, la pétrochimie, l’acier, le ciment ou l’aluminium. Enfin, des pipelines et terminaux GNL conçus pour desservir un marché ouest-africain plus intégré.

"La ruée silencieuse vers le gaz en Afrique de l’Ouest consiste à réorienter une partie croissante des volumes vers la production électrique dédiée aux zones industrielles, des complexes gazo-intensifs et des pipelines adaptés à un marché régional."

Cette logique change la nature des projets. Le gaz n’est plus seulement une ressource à monétiser à l’export. Il devient un outil d’aménagement industriel. Pour les décideurs publics, cela signifie arbitrer entre recettes d’exportation et valeur ajoutée locale. Pour les investisseurs, cela ouvre des opportunités sur toute la chaîne, de l’amont gazier jusqu’aux infrastructures industrielles.

Des corridors et des pôles qui dessinent un marché régional

L’intégration régionale repose déjà sur des infrastructures concrètes. Le West African Gas Pipeline relie le gaz nigérian au Bénin, au Togo et au Ghana sur environ 678 km, avec des dérivations vers Cotonou, Lomé et Tema. Son rôle initial est simple : remplacer le fioul lourd par le gaz dans les centrales thermiques, réduire le coût du kWh et poser une base pour des usages industriels.

Mais cette architecture reste incomplète. L’extension du réseau au-delà du Ghana est discutée, et elle dépend de trois conditions très classiques dans ce type de projet : une demande garantie, une ressource disponible et une viabilité économique. Tarifs, CAPEX et financement restent déterminants.

En parallèle, le projet Nigeria-Maroc illustre une autre ambition : connecter plusieurs pays côtiers de la CEDEAO au gaz nigérian le long de l’Atlantique. Au-delà de la dimension géopolitique, l’intérêt industriel est évident. Un tel corridor pourrait alimenter des centrales et des zones industrielles situées sur l’axe Abidjan, Takoradi, Tema, Lagos, Cotonou ou Lomé.

L’ECOWAS Energy Policy 2023 donne d’ailleurs un cadre à cette vision. Elle articule WAGP, interconnexions électriques et zones économiques spéciales qui cherchent un accès prioritaire au gaz pour réduire leurs coûts de production. C’est un signal important pour les développeurs de projets : la demande industrielle n’est plus seulement locale, elle devient régionale.

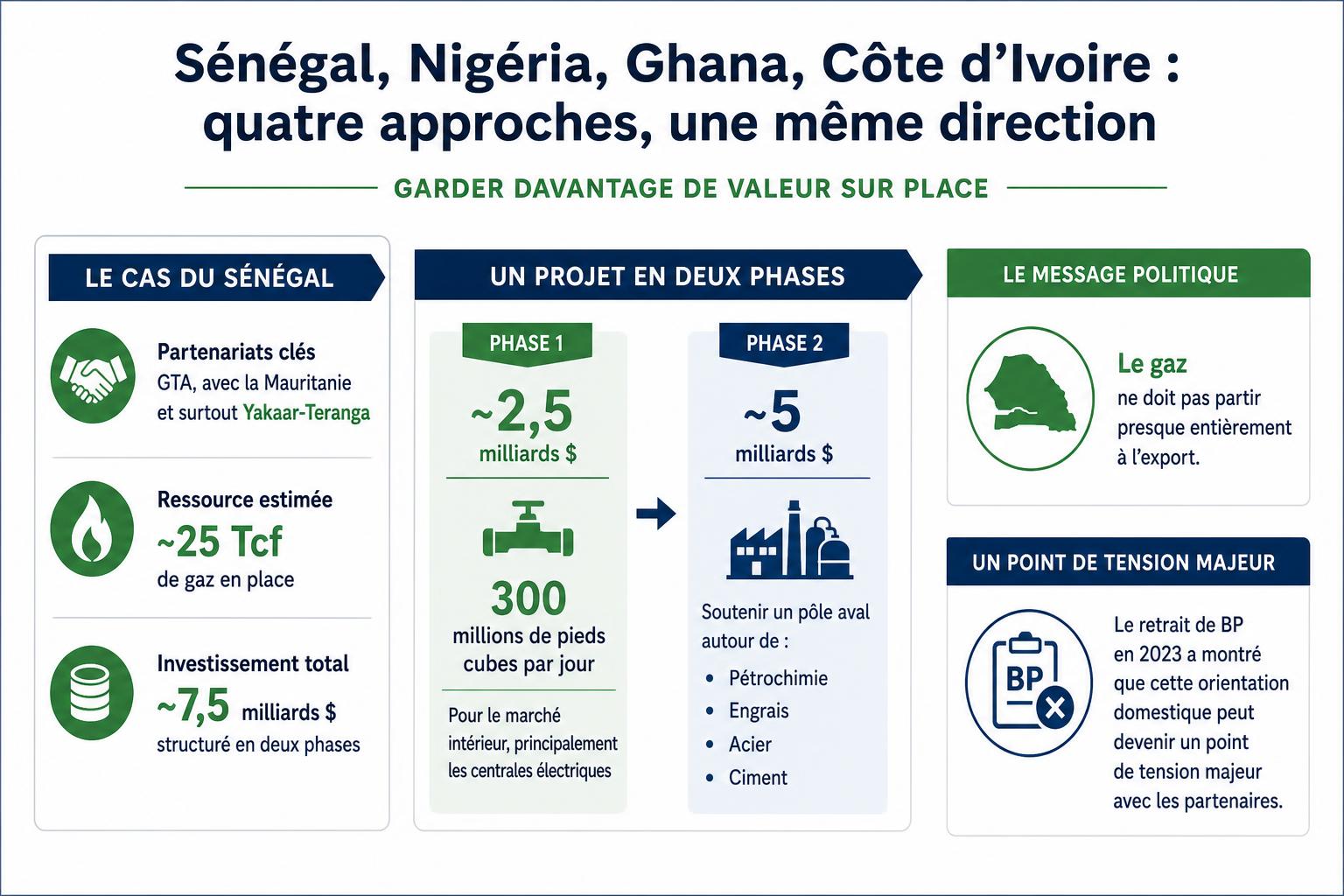

Sénégal, Nigéria, Ghana, Côte d’Ivoire : quatre approches, une même direction

Le Sénégal illustre la volonté de garder davantage de valeur sur place. Le pays mise sur GTA, avec la Mauritanie, et surtout sur Yakaar-Teranga, estimé à environ 25 Tcf de gaz en place. Le projet est présenté comme un investissement d’environ 7,5 milliards de dollars, structuré en deux phases. La première, autour de 2,5 milliards de dollars, vise 300 millions de pieds cubes par jour pour le marché intérieur, principalement pour les centrales électriques. La seconde, autour de 5 milliards de dollars, doit soutenir un pôle aval autour de la pétrochimie, des engrais, de l’acier et du ciment.

Le message politique est net : le gaz ne doit pas partir presque entièrement à l’export. Le retrait de BP en 2023 a montré que cette orientation domestique pouvait devenir un point de tension majeur avec les opérateurs.

Au Nigéria, la stratégie est plus structurée. La politique "Decade of Gas" veut faire du gaz un moteur d’industrialisation, de production électrique et de transport. La production nationale serait passée d’environ 6,8 milliards de pieds cubes par jour en 2023 à environ 7,5 bcf/j en 2025. Plusieurs projets traduisent cette ambition : Ogidigben Gas Revolution Industrial Park, Brass Industrial Park, six parcs industriels zéro émission pilotés par l’OGFZA, ou encore des écosystèmes industriels adossés au gaz dans le Delta.

"Le gaz est positionné comme carburant de transition pour la compétitivité industrielle et la sécurité énergétique."

Le Ghana suit une voie plus ciblée, centrée sur les engrais et le rôle de hub industriel. À Takoradi, un complexe d’engrais de 1,3 milliard de dollars doit utiliser 80 à 100 millions de pieds cubes de gaz par jour pour produire environ 1 million de tonnes de fertilisants par an. Le pays a aussi signé en 2025 un accord de 5 milliards de dollars avec Al Jedad Holdings et Granum pour une première unité primaire de production d’engrais à Atuabo, avec plus de 2 000 emplois directs annoncés.

La Côte d’Ivoire, enfin, s’appuie sur le gaz pour consolider son système électrique et soutenir ses zones industrielles. Le projet Baleine, opéré avec Eni et Petroci, alimente le marché local de l’électricité. Les volumes de gaz associés peuvent aller jusqu’à 70 millions de pieds cubes par jour dans la phase actuelle, avec une montée potentielle à 200 millions de pieds cubes par jour sur le schéma complet. Le pays vise 3,5 GW de capacité installée à l’horizon 2025 et 8,6 GW à horizon 2040.

Ce que cela change pour les investisseurs et développeurs

Pour les acteurs industriels, la lecture est simple : les opportunités les plus crédibles se situent là où le gaz est déjà connecté, ou en passe de l’être, à un écosystème productif. Les parcs intégrés à la source, les zones économiques spéciales alimentées en électricité gaz, et les hubs d’engrais ou de pétrochimie sont les formats les plus avancés.

Mais les contraintes restent fortes. Beaucoup de projets demeurent d’abord tournés vers l’export. Les grands CAPEX exposent les dossiers au risque pays, au financement et à la stabilité réglementaire. Les réseaux de transport restent parfois insuffisants. Et la pression climatique impose déjà d’intégrer l’efficacité énergétique, des solutions hybrides et une logique de long terme.

En Afrique de l’Ouest, le gaz redevient donc stratégique, non pas comme simple ressource, mais comme infrastructure de développement. La vraie question n’est plus de savoir s’il y aura du gaz. Elle est de savoir qui saura le convertir en base industrielle durable, avec des volumes sécurisés, des infrastructures fiables et une gouvernance capable de tenir dans le temps.

- Pour prendre rendez-vous, cliquez sur la banniere ci-dessous -

Sources de l'article

https://afripoli.org/reshaping-ecowas-strategic-gas-infrastructure-and-market-integration

https://www.eib.org/en/press/topical-briefs/all/west-african-gas-pipeline

https://eis.ecowas.int/assets/front/medias/doc/media_20231011104957.pdf

https://oilservltd-ng.com/nigerias-decade-of-gas-a-roadmap-to-global-competitiveness/

Commentaires