L’accélération des programmes mini-grid en Afrique de l’Ouest

- Lynda MALOUM

- 13 mai

- 4 min de lecture

Dernière mise à jour : 17 mai

En Afrique de l’Ouest, les mini-grids gagnent en traction grâce à la baisse des coûts, aux programmes publics structurants et à la montée des modèles hybrides solaire-batterie-diesel. Entre Nigeria, Sénégal et Sahel, le marché entre dans une phase de déploiement plus industrielle, mais la rentabilité reste étroitement liée au cadre réglementaire, à la maintenance et à la qualité du financement.

Sommaire

L’accélération des programmes mini-grid en Afrique de l’Ouest

Le marché des mini-grid en Afrique de l’Ouest entre dans une phase plus concrète. La dynamique n’est plus seulement portée par des annonces, mais par des programmes publics, des mécanismes de financement dédiés et une meilleure maturité des solutions solaires hybrides. Le Nigeria, le Sénégal et plusieurs pays du Sahel concentrent aujourd’hui l’essentiel de l’élan régional.

"Le marché des mini-grids en Afrique de l’Ouest entre 2025 et 2026 est en phase d’accélération, tiré par le Nigeria (NEP/DARES), les programmes d’électrification rurale sénégalais (ASER/GCF) et les initiatives AMP/Desert to Power au Sahel."

Cette accélération repose d’abord sur une logique d’infrastructure. Les architectures les plus répandues restent les systèmes solaires hybrides batterie-diesel, car elles offrent un compromis opérationnel plus robuste dans des zones où la demande est dispersée et la logistique énergétique complexe. Le fichier source souligne aussi une baisse continue des CAPEX et du LCOE, ce qui améliore progressivement la viabilité économique des portefeuilles de projets.

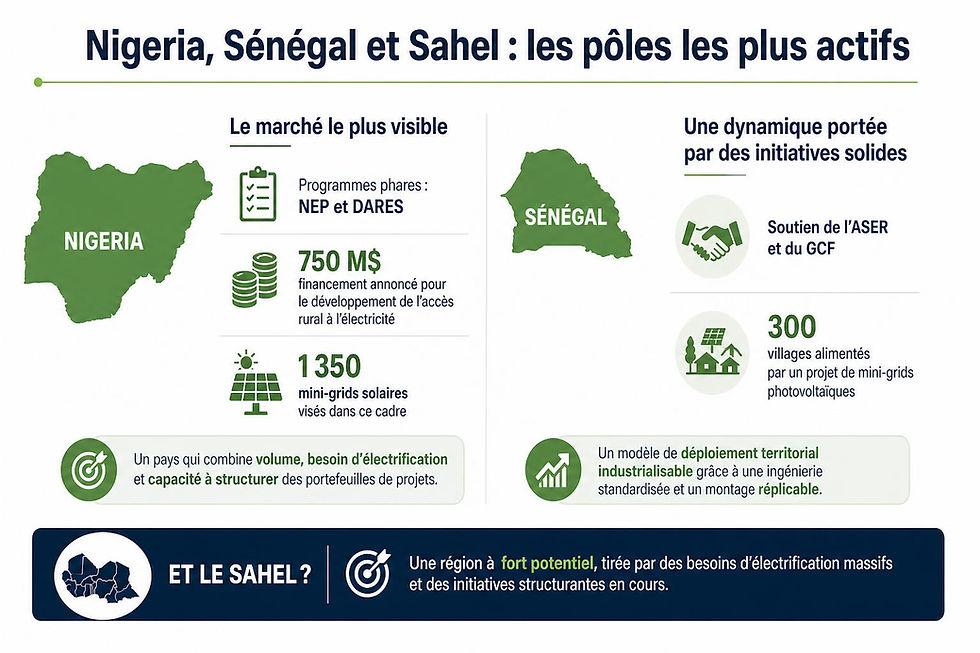

Nigeria, Sénégal et Sahel : les pôles les plus actifs

Le Nigeria reste le marché le plus visible, avec les programmes NEP et DARES, ainsi que l’annonce d’un financement de 750 millions de dollars pour le développement de l’accès rural à l’électricité. Le fichier source mentionne également un objectif de 1 350 mini-grids solaires dans ce cadre. Pour les investisseurs et EPC, le signal est clair : le pays combine volume, besoin d’électrification et capacité à structurer des portefeuilles de projets.

Au Sénégal, la dynamique est portée par l’ASER et le GCF. Le fichier source cite un projet de mini-grids photovoltaïques qui a permis d’alimenter 300 villages. C’est un point important pour le marché régional, car il montre qu’un modèle de déploiement territorial peut être industrialisé lorsqu’il s’appuie sur une ingénierie standardisée et un montage financier adapté.

Dans le Sahel, les initiatives Desert to Power et AMP jouent un rôle structurant. Elles s’inscrivent dans une logique plus large d’accès à l’énergie, avec une attention particulière portée aux zones rurales et aux systèmes isolés. Le Burkina Faso est cité comme pays actif dans le programme Africa Minigrids. Le Mali figure aussi parmi les marchés suivis, même si le fichier source ne donne pas d’éléments chiffrés détaillés sur ses projets.

Un marché soutenu par les bailleurs, mais encore contraint

L’un des enseignements majeurs du fichier source est le poids du financement concessionnel dans la montée en puissance du secteur. Les références à la Banque mondiale, à la BAD, au GCF et à l’AMP montrent que les mini-grid restent un segment où l’effet de levier public demeure essentiel. Cela vaut particulièrement pour les premières phases de développement, quand le risque de demande, le risque réglementaire et le risque d’exploitation restent élevés.

Le texte source insiste aussi sur des contraintes très concrètes. La maintenance reste difficile dans les zones enclavées, ce qui pèse sur la disponibilité des actifs et sur les coûts d’exploitation. La rentabilité dépend fortement de la discipline opérationnelle, de la qualité des équipements et de la capacité à sécuriser une base de clients solvables. Autrement dit, un mini-grid n’est pas seulement un projet d’électrification : c’est un actif industriel qui doit être exploité avec rigueur.

Le cadre réglementaire demeure un autre point de vigilance. Le fichier source mentionne des évolutions des PPP et du financement privé, mais sans masquer le fait que les modèles restent encore fragiles dans plusieurs marchés. Les règles d’implantation, les mécanismes tarifaires, les autorisations locales et la compatibilité avec les extensions futures du réseau central sont des sujets déterminants pour les développeurs.

Ce que cela change pour les investisseurs et les industriels

Pour les décideurs publics, la lecture est assez nette : les mini-grid deviennent un instrument de politique énergétique plus crédible lorsqu’ils sont adossés à des programmes nationaux, à des financements mixtes et à une standardisation technique. Pour les investisseurs, l’enjeu est de sélectionner des marchés où le cadre de rémunération est lisible et où la maintenance peut être industrialisée.

Pour les fabricants d’équipements et les EPC, le potentiel est réel, mais il suppose une approche très opérationnelle. Les modèles hybrides solaire-batterie-diesel exigent des solutions fiables, une chaîne d’approvisionnement maîtrisée et des équipes capables d’intervenir rapidement sur des sites souvent éloignés. La baisse des coûts solaires et des batteries améliore l’équation, mais elle ne compense pas à elle seule une mauvaise exécution.

Le fichier source évoque enfin des projets récents ou en développement avec des chiffres concrets, mais sans fournir un inventaire complet exploitable ici. Le message principal reste toutefois solide : l’Afrique de l’Ouest entre dans une phase où les mini-grid ne sont plus un concept de démonstration, mais un segment d’infrastructure à structurer, financer et opérer à l’échelle.

- Pour un consultation, cliquez sur la bannière ci-dessous -

Sources de l'article

https://www.ren21.net/wp-content/uploads/2019/05/GSR2023_ESVC_Factsheet_Energy-Access.pdf

https://minigrids.org/wp-content/uploads/2024/08/SOTM-Report-2024_EN_vFc.pdf

https://www.seforall.org/system/files/2024-08/CAPEXOPEX PPT_final.pdf

https://www.worldbank.org/en/news/feature/2025/03/07/expanding-nigeria-s-mini-grid-market

https://africaminigrids.org/wp-content/uploads/2024/09/AMP-Annual-Program-Progress-Report-2023.pdf

https://www.afdb-org.kr/wp-content/uploads/2024/12/dtp_annual_report_2023.pdf

https://www.wathi.org/energy-situation-report-west-africa-e4sv/

https://eis.ecowas.int/assets/front/medias/doc/media_20241108210943.pdf

Commentaires