L'Industrie Solaire en Afrique de l'Ouest : Une Révolution Énergétique

- Adel MALOUM

- 10 févr.

- 5 min de lecture

Dernière mise à jour : 17 mai

La Promesse du Solaire en Afrique de l'Ouest

Ali

10/02/2026

Pendant des décennies, le soleil généreux de l’Afrique de l’Ouest a semblé être une promesse non tenue. Cette ressource abondante contrastait avec des taux d’accès à l’électricité parmi les plus faibles au monde. Ce décalage appartient désormais au passé. Le photovoltaïque n’est plus une solution marginale réservée à quelques zones rurales isolées. Il s’impose aujourd’hui comme l’un des moteurs les plus crédibles d’une renaissance industrielle régionale. Avec une capacité cumulée qui dépasse les 2,5 GW en 2024, la région ne se contente plus de consommer de l’énergie importée. Elle commence à produire ses propres infrastructures. Ce basculement ouvre des perspectives industrielles concrètes sur des segments ciblés de la chaîne de valeur. Ainsi, l’Afrique de l’Ouest se transforme progressivement en un véritable laboratoire de souveraineté énergétique.

Un Nouveau Paradigme Énergétique

Dans ce nouveau paysage, un changement de paradigme s’opère. L’ère des projets solaires gigantesques, affichant plusieurs centaines de mégawatts mais souvent freinés par des montages financiers complexes, cède la place à une approche plus pragmatique. Les centrales de taille intermédiaire, entre 10 et 100 MW, s’imposent comme le format d’équilibre. Elles sont ni trop ambitieuses, ni trop modestes. Des projets comme la centrale de Blitta au Togo, aujourd’hui à 70 MW avec une extension prévue vers 100 MW, ou les nouveaux parcs de 50 à 60 MW au Bénin, au Sénégal et au Burkina Faso illustrent clairement cette tendance. Ce format est jugé bien plus bancable par les bailleurs de fonds et s’intègre avec davantage de souplesse dans des réseaux nationaux encore fragiles. Plusieurs signaux confirment que l’Afrique de l’Ouest est sortie du statut de marché de niche pour entrer dans une dynamique structurée. Cela est notamment porté par l’objectif de la CEDEAO d’atteindre 48 % d’énergies renouvelables dans le mix électrique d’ici 2030. Cette visibilité de long terme change profondément la donne pour les industriels.

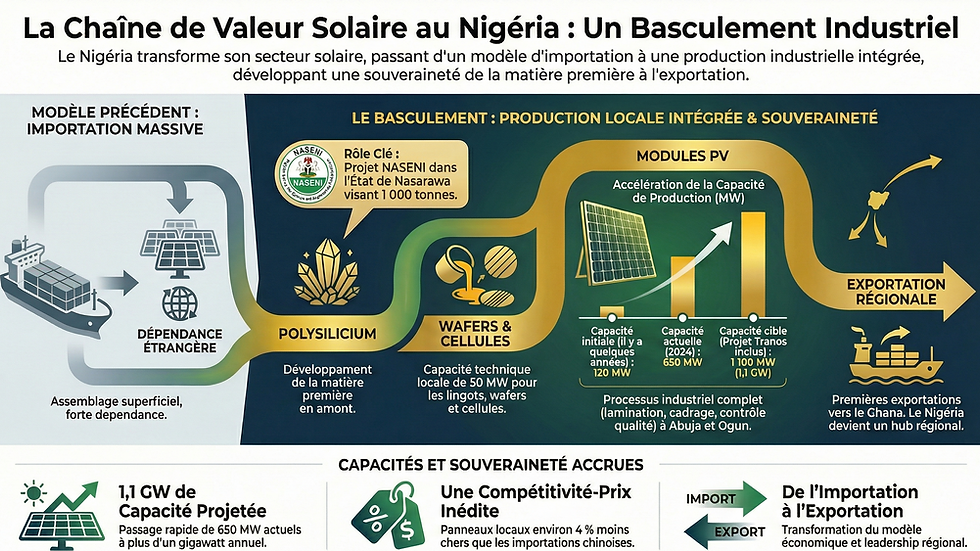

Le Nigéria : Un Pionnier dans l'Industrie Solaire

Dans ce contexte, le Nigéria fait figure de pionnier. Longtemps perçu comme un simple importateur de technologies solaires, le pays s’affirme désormais comme un fournisseur régional. Sa capacité de fabrication de modules est passée de 120 MW à 650 MW en un temps record. Cela est soutenu par l’Agence nigériane d’électrification rurale et des acteurs industriels comme Levene Photovoltaic Technologies. À Abuja, il ne s’agit plus de simples opérations de reconditionnement. Des étapes clés telles que le soudage des cellules, la lamination, le cadrage et le contrôle qualité sont désormais réalisées localement. L’ambition va encore plus loin avec le projet Tranos dans l’État d’Ogun, qui prévoit une usine de 800 MW par an, portant la capacité nationale à 1,1 GW. Plus en amont encore, le complexe de la NASENI dans l’État de Nasarawa vise la production de 1 000 tonnes de polysilicium ainsi que 50 MW de wafers et de cellules. Cette montée en puissance a déjà un effet économique tangible. Grâce à des droits de douane protecteurs et à une intégration partielle des composants, les panneaux nigérians peuvent être environ 4 % moins chers que les importations chinoises. À ce jour, le Nigéria est le seul pays du continent à afficher une telle compétitivité-prix. Cela lui permet d’exporter ses premiers panneaux vers le Ghana et de redessiner les flux commerciaux régionaux.

Une Stratégie Adaptée aux Réalités Locales

Face à la domination écrasante de la Chine, qui concentre environ 80 % du marché mondial du polysilicium et des cellules, l’Afrique de l’Ouest a choisi une approche plus réaliste. Plutôt que de s’engager dans une confrontation frontale, la région mise sur le « Balance of System ». Cela désigne l’ensemble des composants qui entourent le panneau solaire. Cette stratégie est moins capitalistique et beaucoup plus intensive en main-d’œuvre. Elle est particulièrement adaptée au contexte local. La fabrication de structures métalliques et de systèmes de montage s’inscrit naturellement dans la continuité d’un secteur de la métallurgie déjà dynamique. Les câbleries et la connectique constituent un autre levier évident, notamment au Sénégal et en Côte d’Ivoire. Dans ces pays, des unités de production de câbles et de coffrets électriques existent déjà et peuvent évoluer vers les standards du solaire. Enfin, l’intégration d’onduleurs et le développement de solutions « plug-and-play » permettent d’assembler localement des kits pour mini-réseaux et applications industrielles. Ces kits sont mieux adaptés aux contraintes climatiques telles que la chaleur ou la poussière. Cette spécialisation permet de capter de la valeur ajoutée sans s’épuiser dans une course irréaliste contre les géants asiatiques.

Le Solaire au Service de l'Industrie

Le solaire révèle tout son potentiel lorsqu’il est pensé comme un levier au service de la demande industrielle. L’enjeu n’est plus de multiplier des fermes solaires isolées. Il s’agit de faire du photovoltaïque le cœur énergétique de véritables zones d’activité économique. L’initiative « Desert to Power » de la Banque africaine de développement illustre bien cette approche. Elle associe production solaire, pompage de l’eau pour l’irrigation et transformation locale de produits agricoles comme le riz, le coton ou la noix de cajou. Pour une PME manufacturière ou une unité de décorticage, l’énergie solaire devient un outil de stabilisation des coûts de production. Cela est particulièrement pertinent face à la volatilité et au prix élevé du diesel.

Le Défi du Stockage Énergétique

Reste enfin la question du stockage, dernier verrou technologique à lever. Sur ce terrain, les analyses de SEforALL et de l’ACEP identifient le Ghana comme un acteur clé en Afrique de l’Ouest. Le pays dispose d’un positionnement stratégique pour devenir un hub régional du raffinage du lithium et de l’assemblage de packs de batteries. Cette spécialisation est déterminante. L’assemblage local de batteries stationnaires conditionne la viabilité des mini-réseaux et la stabilité énergétique des zones industrielles. Au-delà du solaire, ces capacités pourraient également alimenter les secteurs des télécommunications et des véhicules électriques légers. Cela contribuerait à l’émergence d’un écosystème technologique plus large.

Une Vision d'Avenir

Peu à peu, une vision d’ensemble se dessine : celle d’un West Africa Clean Energy Corridor. Dans ce corridor, chaque pays joue un rôle complémentaire. Le Nigéria se spécialise dans les modules, le Ghana dans le stockage, et l’axe Sénégal–Côte d’Ivoire–Togo se concentre sur les composants BOS. Ensemble, ces pays constituent un marché captif d’environ 2,5 GW en forte croissance. Ce marché est suffisamment structuré pour justifier des investissements industriels d’envergure. Le boom solaire n’a rien d’un mirage, à condition que la demande soit solidement ancrée dans une stratégie de contenu local progressive et crédible. Le véritable défi n’est désormais plus technologique, mais politique. La capacité des gouvernements à réduire le coût du capital, à maîtriser les risques souverains et à garantir une stabilité réglementaire sur la durée déterminera si l’Afrique de l’Ouest peut définitivement passer du statut de terre de projets à celui de puissance industrielle solaire.

Commentaires