Usine de recyclage : quels déchets sont les plus rentables ?

- Lynda MALOUM

- 5 juin

- 5 min de lecture

Dernière mise à jour : 7 juin

La rentabilité d’une usine de recyclage dépend moins du volume traité que de la valeur réelle récupérée par tonne, du coût d’approvisionnement et du niveau de tri nécessaire. Dans la pratique, les métaux, l’e-waste et certaines batteries dominent largement les flux les plus intéressants, tandis que le carton, les plastiques bas de gamme ou les déchets organiques reposent davantage sur l’échelle et la logistique.

- Pour prendre rendez-vous, cliquez sur la banniere ci-dessous -

Sommaire

Comment déterminer la rentabilité d'une usine de recyclage ?

La question paraît simple, mais la réponse dépend de plusieurs variables très concrètes. Une usine de recyclage ne gagne pas seulement de l’argent en transformant un déchet en matière seconde. Elle gagne surtout sur l’écart entre la valeur des produits récupérés et l’ensemble des coûts nécessaires pour les collecter, les trier, les traiter et les revendre.

Dans les faits, les flux les plus rentables sont ceux qui concentrent une forte valeur matière par tonne. Les métaux non ferreux, les déchets électroniques et certaines batteries se démarquent nettement. À l’inverse, le carton, le papier ou les plastiques de faible qualité restent beaucoup plus sensibles au coût logistique et au volume traité.

"La rentabilité d’une usine de recyclage dépend avant tout de la valeur des matériaux récupérés par tonne, des coûts d’approvisionnement et des coûts de traitement."

Cette logique explique pourquoi deux projets de même taille peuvent afficher des résultats très différents selon le gisement visé et le niveau de qualité de la matière entrante.

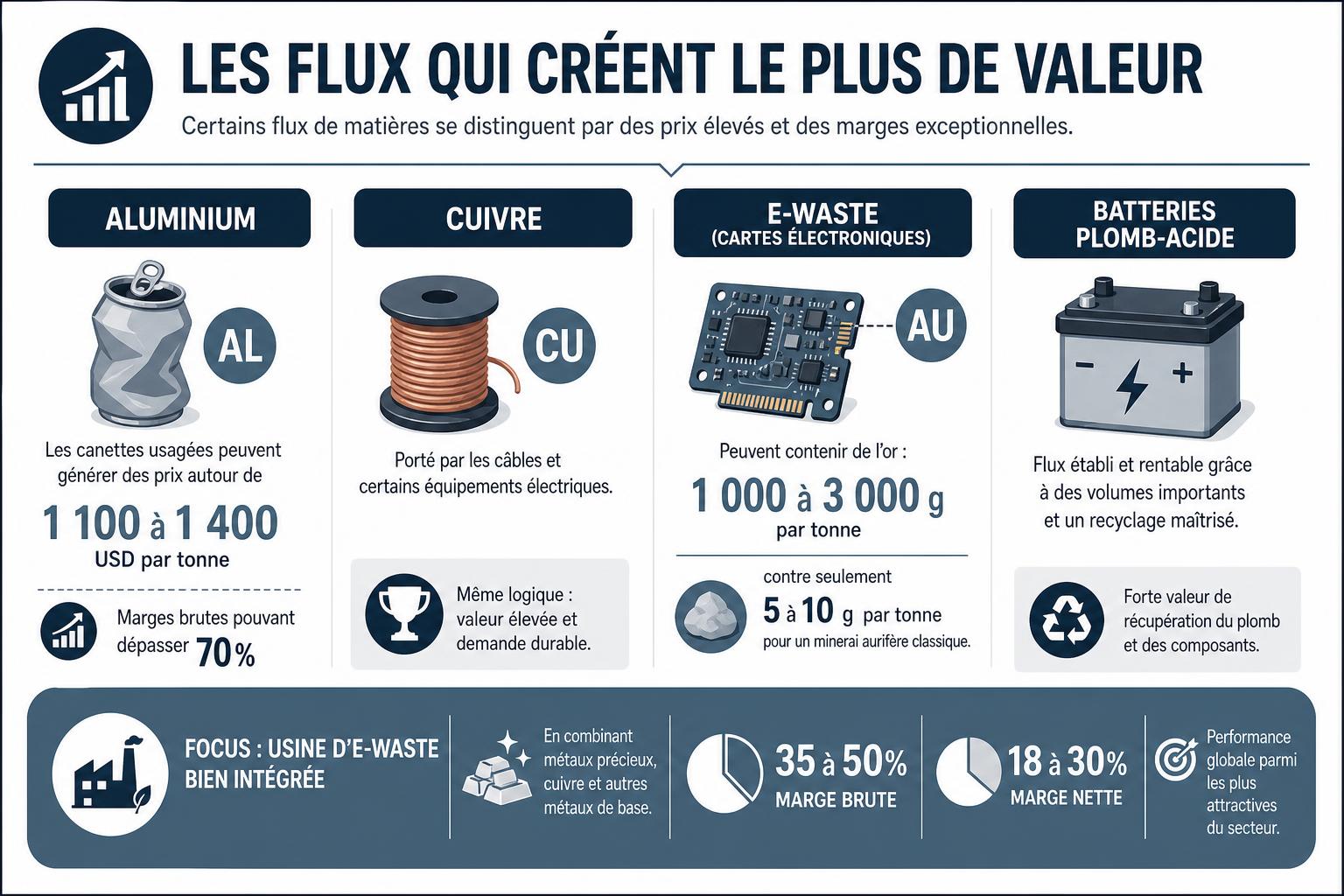

Les flux qui créent le plus de valeur

Parmi les matières les plus attractives, l’aluminium occupe une place de choix. Les canettes usagées peuvent générer des prix autour de 1 100 à 1 400 USD par tonne, avec des marges brutes qui dépassent parfois 70% selon les segments. Le cuivre suit la même logique de valeur élevée, porté par les câbles et certains équipements électriques.

Mais le vrai point fort du secteur se situe souvent du côté de l’e-waste. Les cartes électroniques peuvent contenir 1 000 à 3 000 g d’or par tonne, contre seulement 5 à 10 g par tonne pour un minerai aurifère classique. Une usine d’e-waste bien intégrée peut viser 35 à 50% de marge brute et 18 à 30% de marge nette, en combinant métaux précieux, cuivre et autres métaux de base.

Les batteries plomb-acide font également partie des flux les plus intéressants. Un revenu total de 1 470 à 2 275 USD par tonne traitée, avec des cas où le retour sur investissement dépasse 400% sur de petites unités bien optimisées. C’est un signal fort pour les investisseurs, à condition de maîtriser la collecte et la conformité réglementaire.

Les batteries lithium-ion, elles, restent un marché en montée. Leur rentabilité dépend encore beaucoup de la technologie retenue et du coût de collecte, mais le potentiel est réel avec la hausse attendue du marché mondial du recyclage, projeté de 16,23 milliards USD en 2024 à 56,87 milliards USD en 2032.

Pourquoi certains déchets restent rentables malgré une valeur plus faible

Tous les projets ne reposent pas sur des matières à forte densité de valeur. Le PET, par exemple, peut devenir intéressant si la ligne est bien conçue et si la qualité du produit final est au rendez-vous. On peut prendre pour exemple le cas d'une usine qui traite 1 tonne par jour avec un profit de 12 000 à 15 000 INR par tonne de bouteilles, pour un revenu d’environ 52 000 INR par tonne après transformation. Les flocons rPET de qualité supérieure se vendent aussi 30 à 50% plus cher que les flocons de base.

Le carton ondulé, lui, fonctionne sur un autre modèle. Sa valeur unitaire est plus faible, avec des revenus indiqués entre 35 et 160 USD par tonne selon la qualité et le marché. Cela ne veut pas dire qu’il est peu intéressant, mais qu’il faut compenser par le volume, la densification et la maîtrise des coûts de transport. C’est typiquement un flux où l’emplacement du site compte autant que la technologie.

Les déchets de construction et démolition suivent la même logique. Le marché est massif, mais la valeur matière reste limitée. La rentabilité vient alors des agrégats recyclés, des métaux récupérés et parfois des gate fees payés pour éviter l’enfouissement. Ce type de flux peut être stratégique pour une plateforme industrielle, mais il supporte mal les coûts logistiques élevés.

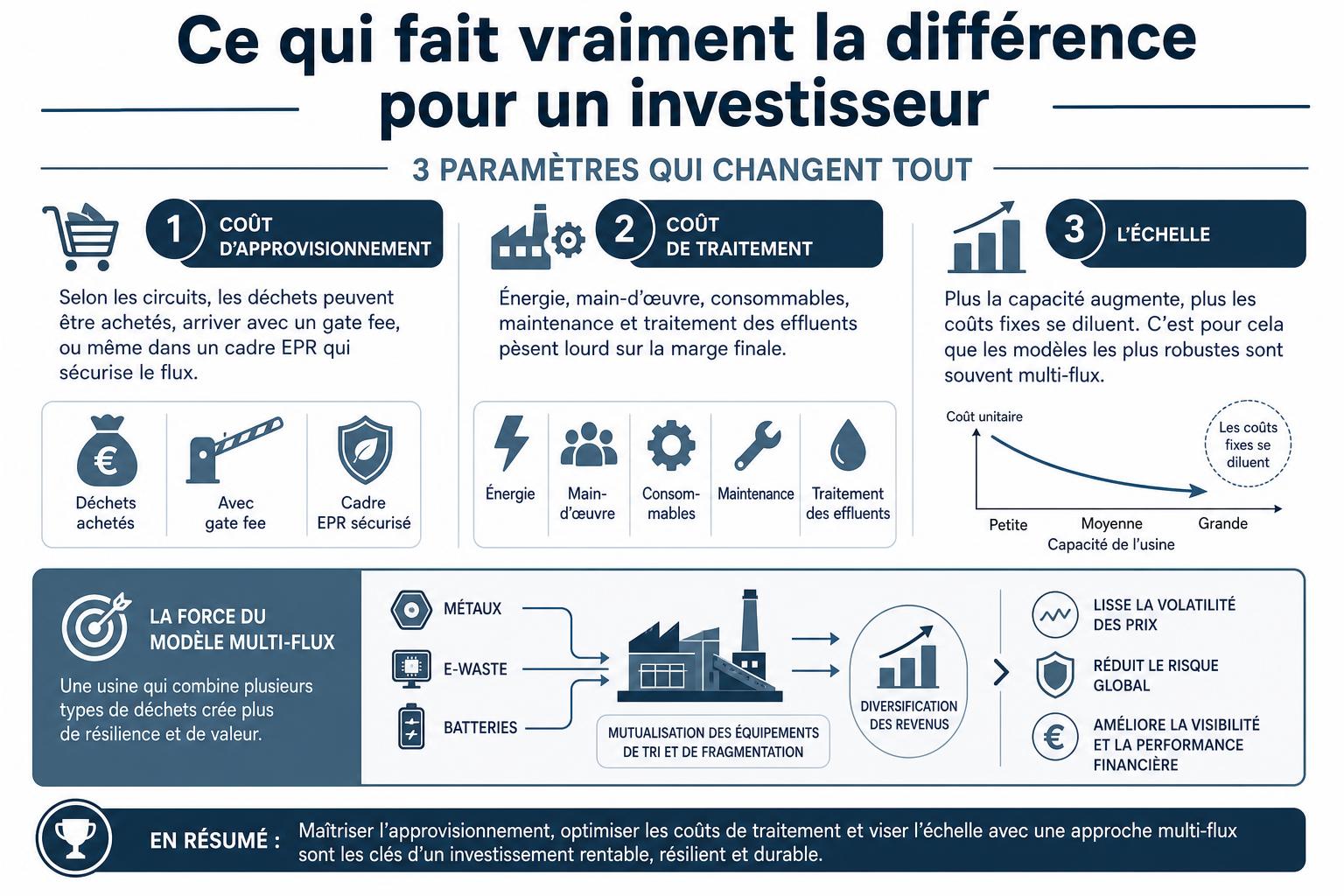

Ce qui fait vraiment la différence pour un investisseur

Au-delà du type de déchet, trois paramètres changent tout. D’abord, le coût d’approvisionnement. Dans certains circuits, les déchets sont achetés. Dans d’autres, ils arrivent avec un gate fee, ou même dans un cadre EPR qui sécurise le flux. Ensuite, le coût de traitement. Énergie, main-d’œuvre, consommables, maintenance et traitement des effluents pèsent lourd sur la marge finale. Enfin, l’échelle. Plus la capacité augmente, plus les coûts fixes se diluent.

C’est pour cela que les modèles les plus robustes sont souvent multi-flux. Une usine qui combine métaux, e-waste et batteries peut mutualiser une partie des équipements de tri et de fragmentation, tout en diversifiant ses revenus. Cette combinaison permet d’ailleurs de lisser la volatilité des prix et de mieux utiliser les actifs industriels.

"Dans la pratique, les usines les plus performantes combinent plusieurs flux : par exemple métaux + e-waste, ou batteries + plastiques."

Pour les décideurs publics comme pour les investisseurs, le message est clair : la rentabilité ne se lit pas seulement dans le déchet lui-même, mais dans l’écosystème qui l’entoure. Un flux à forte valeur sans collecte fiable reste fragile. À l’inverse, un flux modeste mais abondant, bien structuré et bien localisé, peut devenir une activité solide.

Au final, les déchets les plus rentables pour une usine de recyclage sont ceux qui cumulent trois atouts : une forte valeur matière, un approvisionnement sécurisé et une transformation techniquement maîtrisée. C’est ce triptyque qui place l’e-waste, les batteries plomb-acide, l’aluminium et le cuivre en tête, devant le PET de qualité, puis le carton et les flux volumineux à plus faible valeur.

Pour un projet en Afrique, l’enjeu n’est donc pas seulement de recycler davantage. Il s’agit de choisir les bons flux, de sécuriser les débouchés et de construire une chaîne de valeur suffisamment disciplinée pour transformer un gisement en activité industrielle durable.

- Pour prendre rendez-vous, cliquez sur la banniere ci-dessous -

Sources de l'article

https://www.recyclingtoday.org/blogs/news/which-recycling-business-is-most-profitable

https://pure.hw.ac.uk/ws/portalfiles/portal/152817286/waste-03-00027.pdf

https://financialmodelslab.com/blogs/profitability/recycling-plant

https://www.gme-recycling.com/the-real-value-of-aluminum-cans/

https://san-lan.com/faq/annual-profit-and-roi-analysis-of-lead-acid-battery-recycling-machines-.html

https://sybalingmachine.com/how-much-money-can-you-make-recycling-cardboard-using-a-baler/

https://accountinginsights.org/can-you-make-money-recycling-cardboard/

https://www.alliedmarketresearch.com/construction-and-demolition-waste-recycling-market-A06246

https://www.cleanwastesystems.com/blog/medical-waste-disposal-business-profitable

Commentaires